Dilekçe Hakkı, Bilgi Edinme Hakkı ve İhbar İkramiyesi Talep Etme Hakkı; Vergi mükellefleri, hukuki çerçevede belirlenmiş haklara sahip olup, devletle olan ilişkilerinde bu hakları kullanabilmektedirler. Bunlardan üç önemli hak; Dilekçe Hakkı, Bilgi Edinme Hakkı ve İhbar İkramiyesi Talep Etme Hakkı olarak öne çıkmaktadır. Bu yazıda, bu hakların kapsamını, dayanaklarını ve nasıl kullanılabileceklerini inceleyeceğiz.

Dilekçe Hakkı (3071 Sayılı Kanun)

Dilekçe hakkı, vatandaşların ve vergi mükelleflerinin kamu kurumlarıyla olan ilişkilerinde resmi taleplerini iletebilmeleri için anayasal güvence altına alınmış bir haktır.

Dilekçe Hakkının Kapsamı:

- Kamu kurumlarından talepte bulunma,

- Vergi işlemlerinde yanlışlık veya haksızlık olduğunu düşündüğünüz durumları bildirme,

- Vergi yükümlülükleriyle ilgili resmi itiraz ve başvurular yapma.

Dilekçe Nasıl Verilir?

- Dilekçeler yazılı olarak hazırlanmalı ve imzalanmalıdır.

- İlgili vergi dairesine veya Gelir İdaresi Başkanlığı’na elden ya da posta yoluyla teslim edilebilir.

- Elektronik ortamda e-Devlet üzerinden de başvurular gerçekleştirilebilir.

Dilekçeye Cevap Süresi: 3071 sayılı Dilekçe Hakkının Kullanılmasına Dair Kanun’a göre, ilgili kurumlar en geç 30 gün içinde dilekçelere yanıt vermek zorundadır.

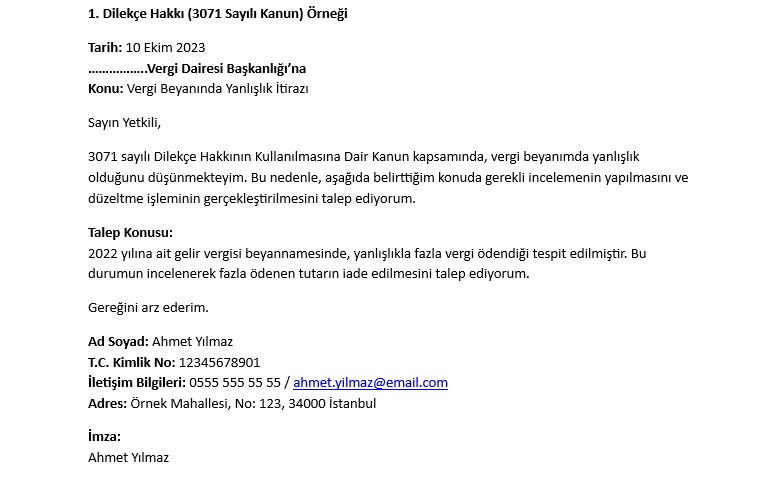

1. Dilekçe Hakkı (3071 Sayılı Kanun) Örneği

Bu dilekçe örneği, ilgili kanunlar çerçevesinde hazırlanmıştır. Taleplerinize göre içerikleri özelleştirebilirsiniz.

Bilgi Edinme Hakkı (4982 Sayılı Kanun)

Vergi mükellefleri, 4982 sayılı Bilgi Edinme Hakkı Kanunu kapsamında devlet kurumlarından kendileriyle ilgili bilgi ve belgeleri talep edebilirler.

Kimler Bilgi Talep Edebilir?

- Gerçek ve tüzel kişiler, kamu kurumlarının ellerinde bulunan bilgi ve belgeleri talep edebilirler.

Bilgi Edinme Başvurusu Nasıl Yapılır?

- Yazılı dilekçe ile veya e-Devlet sistemi üzerinden yapılabilir.

- Gelir İdaresi Başkanlığı’nın resmi web sitesi üzerinden online olarak bilgi edinme talebi gönderilebilir.

Başvurulara Cevap Süresi:

- Kurumlar, en geç 15 iş günü içinde başvurulara cevap vermelidir.

- Gizli bilgiler ve kişisel veriler bilgi edinme kapsamında talep edilemez.

Örnek Kullanım Senaryosu: Bir mükellef, geçmiş dönemlerde ödemiş olduğu vergilere ilişkin detayları öğrenmek için Gelir İdaresi Başkanlığı’na bilgi edinme başvurusunda bulunabilir.

Bilgi Edinme Hakkı (4982 Sayılı Kanun) Örneği

Bu dilekçe örneği, ilgili kanunlar çerçevesinde hazırlanmıştır. Taleplerinize göre içerikleri özelleştirebilirsiniz

İhbar İkramiyesi Talep Etme Hakkı (1905 Sayılı Kanun)

Vergi kaçakçılığı ve usulsüzlükleri bildiren kişilere, 1905 sayılı Kanun kapsamında ihbar ikramiyesi ödenmektedir.

Kimler İhbar Edebilir?

- Vergi kaybına yol açan işlemleri tespit eden bireyler ihbarda bulunabilir.

- Anonim ihbarlar değerlendirilmez, ihbarcının kimlik bilgileri gizli tutulur.

İhbar Nasıl Yapılır?

- Vergi Dairesi Başkanlıklarına ya da Gelir İdaresi Başkanlığı’na dilekçe ile.

- e-Devlet üzerinden elektronik ihbar formu doldurularak.

İhbar İkramiyesi Nasıl Ödenir?

- Yapılan ihbar doğrultusunda inceleme ve denetim yapılır.

- Vergi kaybı tespit edilirse ihbarcıya ödeme yapılır.

- İkramiye, tespit edilen vergi kaybının belirli bir yüzdesi olarak hesaplanır.

İhbarın Geçerli Olması İçin Şartlar:

- Somut ve doğrulanabilir deliller içermelidir.

- Vergi kaçırma işlemi kesinleşmiş olmalıdır.

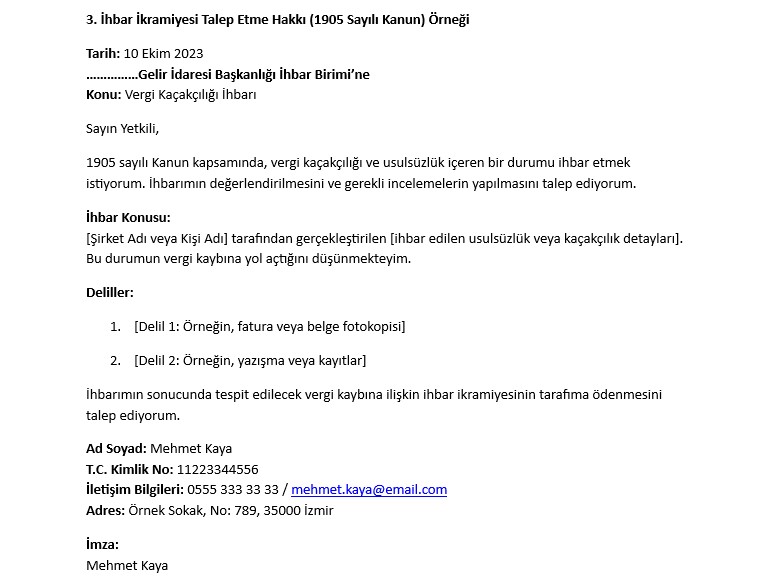

İhbar İkramiyesi Talep Etme Hakkı (1905 Sayılı Kanun) Örneği

Bu dilekçe örnekleri, ilgili kanunlar çerçevesinde hazırlanmıştır. Taleplerinize göre içerikleri özelleştirebilirsiniz

Sonuç

Vergi mükellefleri, devletle olan ilişkilerinde dilekçe hakkını kullanarak taleplerini iletebilir, bilgi edinme hakkı sayesinde şeffaf bir vergi sistemine ulaşabilir ve ihbar ikramiyesi hakkı ile vergi kayıplarının önüne geçebilirler. Bu hakların doğru kullanımı, hem bireysel hem de kamusal fayda sağlamaktadır.

Bir sonraki yazımızda mükelleflerin Vergi Mahremiyeti ve Vergi İnceleme Sürecinde Bilgilendirilme Hakkı konularını ele alacağız.

Bir önceki yazımızda Mükellef hakları vergisel yükümlülükler konularını ele almıştık. İlgili yazımıza da göz atabilirsiniz. .

[…] Bilgi Edinme Hakkı: Vergi mevzuatları ve değişiklikler konusunda bilgi talep edebilme hakkı bulunmaktadır. […]

[…] Dilekçe Verilmesi: Yetkili vergi dairesine yazılı bir dilekçe ile başvurulmalıdır. Dilekçede beyanın eksik veya hatalı olduğu açıkça belirtilmelidir. […]